球速体育- 球速体育官方网站- APP下载从国际比较看个人养老金融产品发展

2025-10-02球速体育,球速体育官方网站,球速体育APP下载丰富养老金融产品是推进养老金融高质量发展的重要内容。发达国家个人养老金产品种类丰富,基金、保险规模占比较高,存款规模占比逐步下降后趋于稳定,产品差异化程度高。相比之下,我国个人养老金融产品规模较小,种类较少,同质化严重,储蓄、理财和保险规模占比较高。建议商业银行参考国际经验,持续增加优质产品供给,短期内重点发展储蓄、理财、保险产品,适时提高基金产品占比,以需求为导向强化产品创新和产品渗透,加强产品和服务衔接,打造特色化的个人养老金融产品体系。

发达国家个人养老金制度建立时间长、运作成熟,在产品规模、产品种类、产品结构、产品创新等方面具有如下特点。

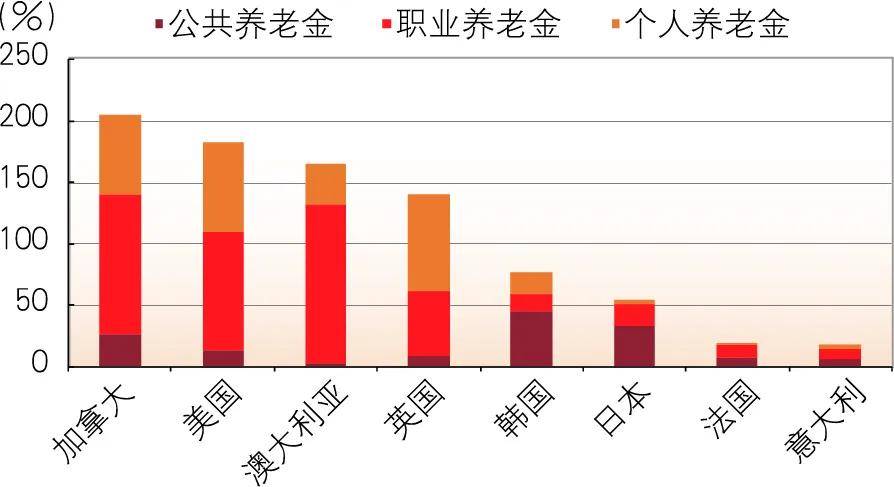

政府主导型养老金体系下,个人养老金规模较小;市场主导型养老金体系下,个人养老金规模较大。个人养老金规模决定了个人养老金产品的发展空间。发达国家的养老金规模与结构存在较大差别(见图1),与各国的养老金体系密切相关。在政府主导型养老金体系下,政府承担较多的养老保障责任,公共养老金规模较大,个人养老金占GDP比重较低,如德国、法国(1.2%)、日本(3.4%)等。在市场主导型养老金 体系下,强调企业和个人的养老责任,个人养老金占GDP比重较高,如英国(78.8%)、美国(73%)、加拿大(65%)等。

图1 部分发达国家养老金占GDP比重 注:受数据来源所限,图中数据为2020年数据。数据来源:根据公开资料整理

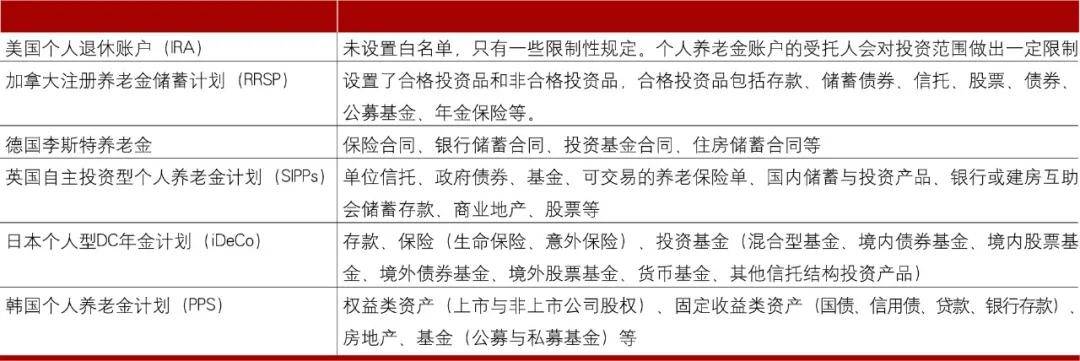

实行白名单或黑名单制度,产品种类丰富。发达国家个人养老金可以投资绝大多数金融产品,包括存款、债券、股票、保险、基金等。大部分国家对个人养老金产品设置白名单,部分国家实行黑名单(见表1)。例如,在德国,满足认定资格的保险公司、银行、基金公司、建房互助储金信贷社(Bausparkasse)都可以提供个人养老金产品。美国对个人养老金的投资范围有一些限制性规定,如不得有禁止易行为等。值得注意的是,部分国家的个人养老金可直接投资于股票、债券,部分国家则需要通过基金、保险进行间接投资。由于很多居民对个人养老金的参与过程、资产配置、产品选择缺乏充分的认识,美国、加拿大、法国等国家建立了个人养老金投资顾问制度。

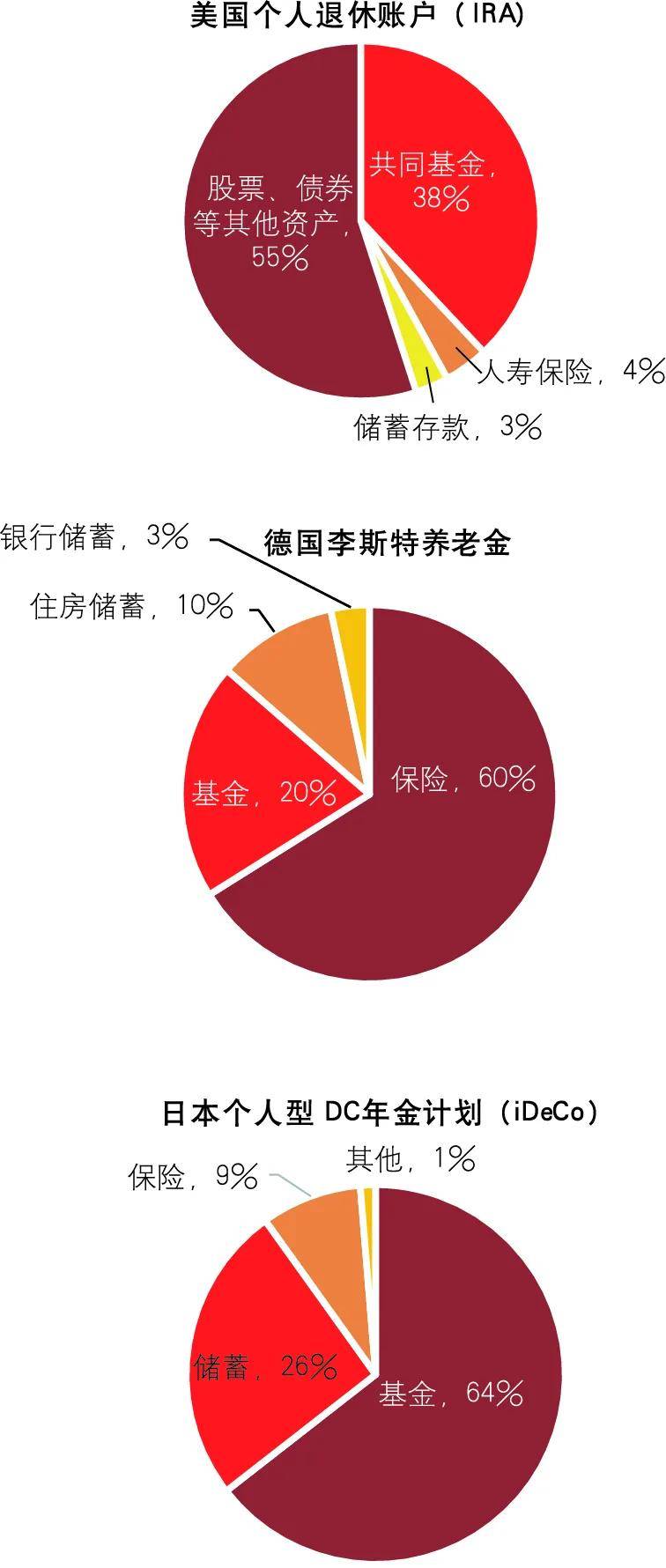

产品结构以基金、保险为主,存款占比逐步下降后趋于稳定。金融机构将个人养老金产品分为存款、保险、基金三类。从横向看,保险、基金规模占比较高(见图2)。养老投资的周期较长,与存款相比,保险、基金在长期内具有更好的保值增值效果。进一步来看,个人养老金产品的底层资产包括存款、债券、股票、其他资产等。从底层资产看,股票、债券规模占比较高。2023年经济合作与发展组织(Organization for Economic Co-operation and Development,OECD)国家养老金的底层资产中,股票占27%,债券占36%,现金和存款仅占5%。个人养老金产品的底层资产结构也呈现这种规律。例如,2024年美国个人养老金投资的共同基金中,股票型占58%,混合型占17%,债券型占15%,货币型仅占10%。

图2 美国、德国、日本个人养老金产品结构 注:美国数据截至2024年,德国数据截至2023年,日本数据截至2022年。

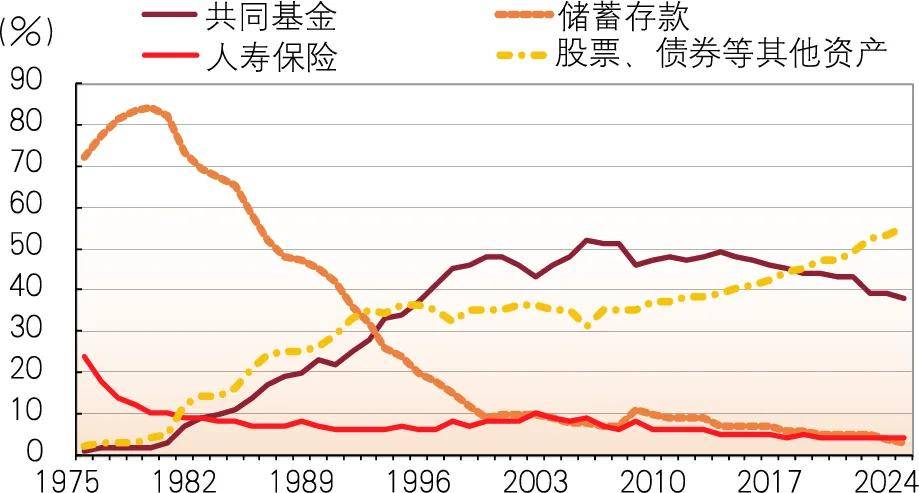

从纵向看,存款规模占比逐步下降然后趋于稳定。权益类资产具有长期高收益、短期高波动的特点。建立个人养老金制度伊始,投资者注重资金安全,存款的配置比例较高,权益类资产的配置比例较低。经过多年运作后,投资者容易发现,权益类资产在长期具有更高的收益率。因此,存款占比逐步下降然后趋于稳定,主要发挥提供流动性的作用。例如,美国个人养老金实施于1974年,投资储蓄存款、共同基金的比例在1979年分别为84%、2%,在2024年分别为3%、38%(见图3)。日本个人养老金的产品结构也发生了类似变化。

图3 美国个人养老金产品结构变化 数据来源:美国投资公司协会(ICI)

产品创新充分考虑差异化需求。发达国家创新型养老金融产品主要包括养老目标基金、住房反向抵押贷款、长期护理保险等。这些产品根据客户的生命周期、风险偏好、养老需求等因素进行设计,差异化程度较高。以养老目标基金为例,目标日期基金着眼于居民退休前后风险偏好的变化设置下滑曲线①,配置权益资产的比例随着退休年份的临近不断降低。例如,先锋(Vanguard)目标退休基金根据客户的风险厌恶程度、收入增长率、储蓄率、消费需求、养老计划收入、社保、退休年龄等十多个因素设计下滑曲线。目标风险基金根据特定风险水平决定配置权益资产的比例,分为稳健、平衡、进取等类型。例如,富达(Fidelity)资产管家系列产品划分精细,包含7只基金,股票配置比例分别为20%、30%、40%、50%、60%、70%和85%。

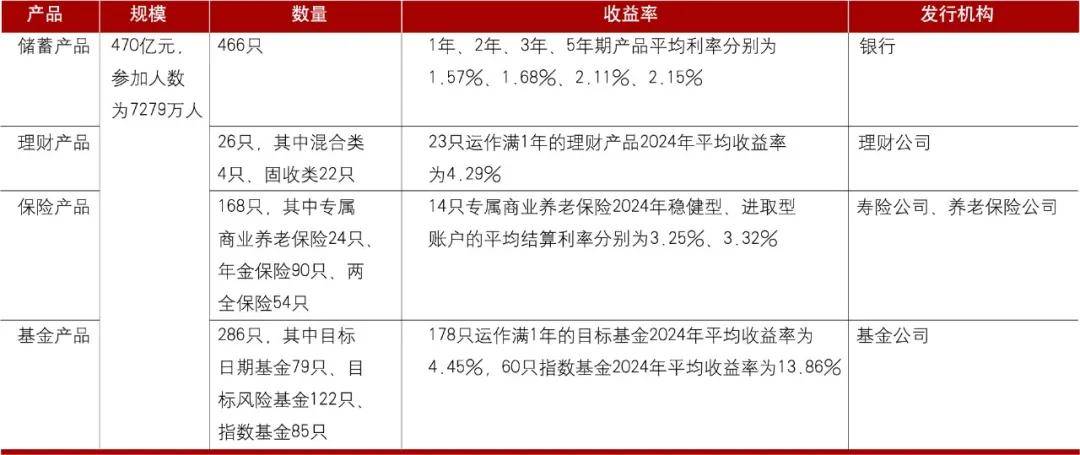

我国个人养老金融产品包括享受税收优惠的个人养老金产品(见表2)、不享受税收优惠的商业养老金融产品(见表3)等。

表2 个人养老金产品 注:规模截至日期为2024年11月,数量截至日期为2024年12月。资料来源:根据公开资料整理

注:商业保险年金是金融监管总局2024年10月提出的概念,指商业保险公司开发的具有养老风险管理、长期资金稳健积累等功能的产品,包括保险期限5年及以上、积累期或领取期设计符合养老保障特点的年金保险、两全保险,商业养老金以及金融监管总局认定的其他产品。

整体规模较小,发展空间较大。与发达国家相比,除商业保险年金外,我国个人养老金融产品在金融市场中占比很小。截至2024年末,个人养老金规模约470亿元,占GDP比重约为0.03%;养老理财规模约1039亿元,占全部理财产品比重约为0.34%;养老目标基金规模为602亿元,占公募基金比重约为0.18%。从需求看,我国居民养老意识不强,养老财富储备相对不足,财产中房产占比较高,对养老金融产品的需求还有待激发。从供给看,很多养老金融产品尚处于试点阶段,优势还没有充分体现,其他金融产品也发挥了养老财富管理的作用。

展望未来,养老金融产品规模的增量主要来自两个方面。一是个人养老金制度在全国实施后,资金缴存规模将逐步增加。考虑到我国公共养老金占GDP比重较高,个人养老金占GDP比重可能不会太高。如果个人养老金占GDP比重达到1%,规模将超过1万亿元;若达到3%,规模将超过4万亿元,仍有较大发展空间。二是随着人口老龄化加深和居民养老意识的增强,金融资产配置中养老金融产品的比例将有所提高。

产品丰富度、差异化不够显著,有赖于政策放宽准入和金融机构创新产品。我国对个人养老金融产品实行白名单制度,主要分为储蓄、理财、保险、基金等类别。个人养老金产品方面,与发达国家相比,我国个人养老金投资受到的限制较多,很多产品尚未纳入产品目 录。商业养老金融产品方面,特定养老储蓄、养老理财、商业养老金还限于试点机构和地区。特别是,很多养老金融产品与普通金融产品之间的差别不大,不同金融机构开发的养老金融产品同质化比较严重、特色化不够显著。例如,养老理财以固收类为主,大多采用“固收+”“偏债混合”的投资策略,形态设计比较单一。除了期限较长,养老理财与普通理财的区别相对较小。养老目标风险基金以稳健型为主,权益资产配置比例范围相似性高,中高风险产品占比较低。

展望未来,《关于金融支持中国式养老事业 服务银发经济高质量发展的指导意见》明确提出“逐步丰富个人养老金账户可投资品类”。养老理财、商业养老金等产品将有序推广至全国。金融机构将加强产品创新,构建特色化的养老金融产品体系,抢占养老金融业务机遇。

储蓄、理财、保险规模占比较高,长期看基金规模占比将提升。与发达国家相比,我国个人养老金融产品中基金规模占比较低。个人养老金产品中,储蓄、理财规模占比较高,基金、保险规模占比较低。调研发现,个人养老金累计缴存金额中,储蓄、理财购买金额占比分别约为40%、20%,基金和保险占比约为5%。商业养老金融产品中,由于年金保险、两全保险发展时间最长,商业保险年金规模最大;养老理财和特定养老储蓄规模次之,养老目标基金规模最小。主要原因在于,我国居民风险偏好保守、长期投资意识相对不足,基金收益率短期波动较大。

长期来看,低利率环境下,存款、固收类理财产品的收益率相对有限。随着资本市场长期投资价值逐步显现,居民购买保险、基金产品的规模将明显提升,逐步实现从储蓄养老到投资养老的转变。

建议商业银行参考国际经验,立足客户养老金融需求,持续优化个人养老金融产品发展策略,构建特色化的个人养老金融产品体系。

持续丰富产品供给,短期内重点发展储蓄、理财、保险产品,适时提高基金产品比例。一是按照监管准入要求,加强自主研发和外部引入,不断增加优质产品数量,构建系统化的个人养老金融产品库。二是短期来看,根据我国居民的风险偏好和投资期限偏好,重点发展风险较低、收益稳健的储蓄、理财、保险产品。特 别是,重视商业养老保险加快发展的趋势,加强保险产品开发和代销。三是长期来看,密切关注居民风险偏好、养老金融产品结构的变化,持续增强权益类资产配置能力,适时转移发展重点、提高基金产品比例。

做实客群精细化经营,加强产品创新和产品渗透。以客户养老金融需求为导向,加快数字化转型和AI应用,一手抓产品创新,一手抓产品渗透,做大产品规模。一是进一步按照年龄、职业、资产、消费等维度,细化养老客群分群分层,完善客户画像。二是结合市场调研,深入分析不同养老客群对于产品预期收益率、波动性、流动性、支付现金流的要求,优化养老金融产品设计,突出养老属性,提高产品的差异化程度。三是根据客户画像,实现养老金融产品智能推荐和精准触达,提高重点产品渗透率。

有效衔接产品和服务,构建养老解决方案。加强内部协同和外部合作,提高综合服务能力,从提供养老金融产品升级为提供养老解决方案。一方面,发挥集团综合经营优势,根据客户全生命周期资产配置需求,搭配储蓄、理财、保险、基金等产品,提供个性化的养老金融产品组合方案。另一方面,加强与医疗护理、健康管理、养老服务等机构合作,加大养老金融产品与医疗、护理、健康、养老服务的衔接力度,为长辈客群提供一站式养老解决方案。

加强宣传教育,激发客户的养老金融需求。从内容、形式等方面提升养老金融宣传教育质效,增强客户养老意识,激发养老金融产品购买需求。一是形成系统化的宣教内容,将基础金融知识、养老政策解读、养老金融产品介绍、养老投资规划、防范金融诈骗作为重点内容。二是调研分析不同客群的养老金融知识诉求,提供有针对性的宣教内容。三是丰富宣教形式,采用客户喜闻乐见的方式,提高客户的参与度。

注:①养老目标日期基金投资组合中权益类资产的比例中枢在不同时点的变化情况。

作者:王伟 屠堃泰,中国农业银行战略规划部,中国农业银行博士后科研工作站、北京大学博士后科研流动站返回搜狐,查看更多